深度解读 – 金博股份

读者须知(请认真阅读):本专栏专注分析上市公司的财务报表,通过公开的各项财务指标,从中立理性的角度来拆解优质指数内的上市公司,同时分享财务分析的知识点和技巧,让大家真正学会分析一家上市企业。

文中涉及的所有内容及个股均为个人观点,仅供大家共同讨论交流。不构成任何买卖建议!不构成任何买卖建议!不构成任何买卖建议!不涉及到任何推荐股票、短线交易等没有学习价值的内容,也不会带有任何猜测、主观色彩及煽动性的语言态度等,请务必知晓。

大家好,今天带来 金博股份 的深度分析。全文3400字,预计阅读时间4分钟。

接下来一段时间里,我们主要研究光伏产业链,按之前计划的,顺着上中下游逐一分析。

已分析企业包括链接如下:

1、通威股份 – 全面解读这家硅料龙头

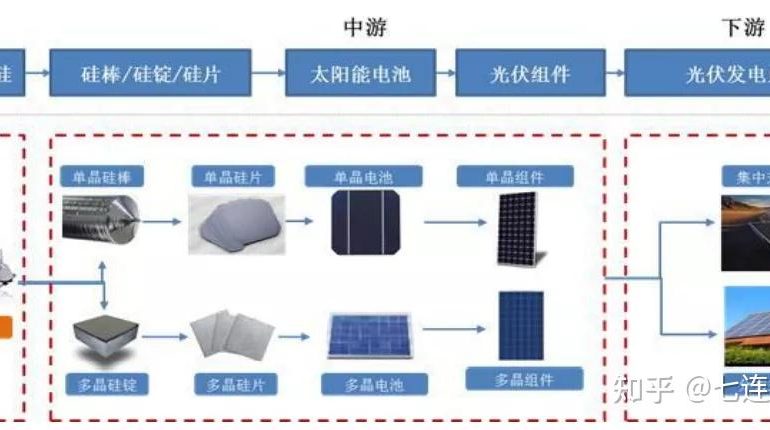

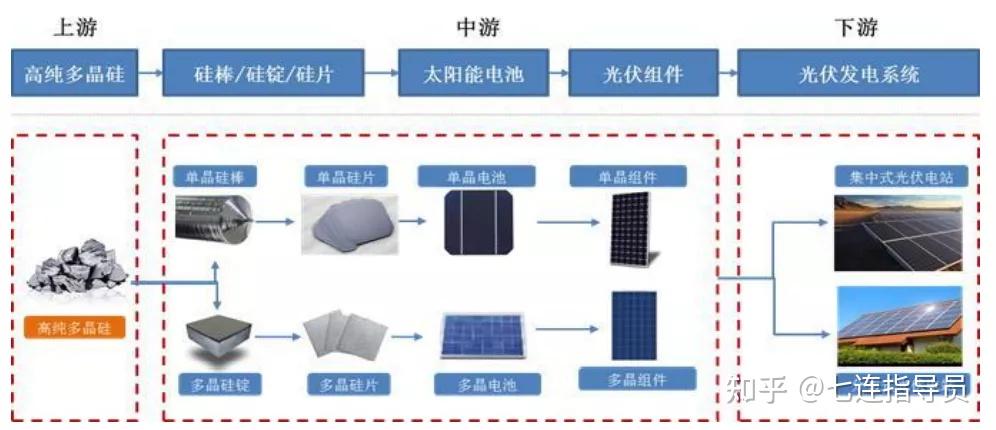

光伏整个产业链示意图如下:

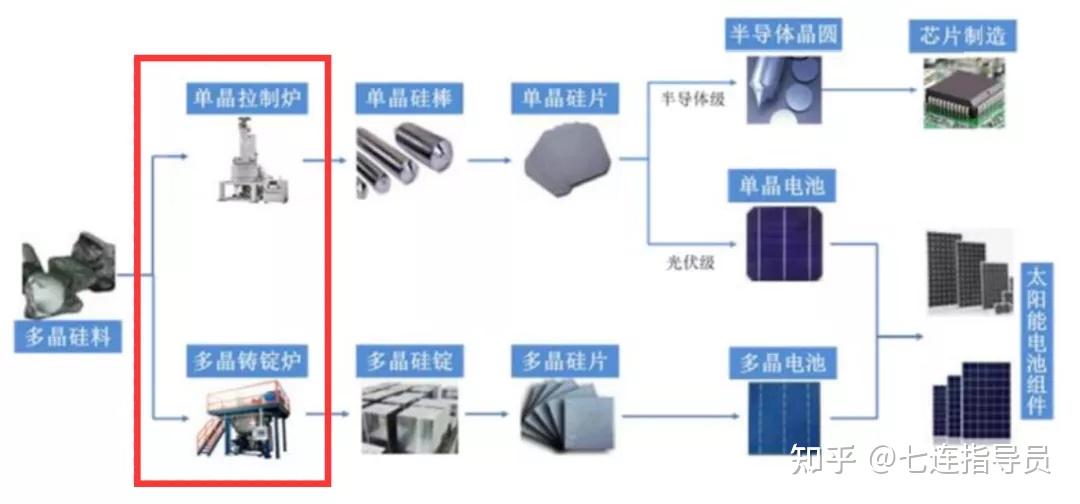

金博股份主营产品主要为热场系统系列产品,重点应用于光伏晶硅制造领域,包括单晶拉制炉热场系统、多晶铸锭炉热场系统、真空热处理领域产品等,其中单晶拉制炉热场系统系列产品为主导,且收入95%以上集中于光伏领域。

具体来说,单晶拉制热场设备包括多种规格的坩埚、导流筒、保温筒、加热器等。应用于光伏晶硅制造领域,并在积极开发半导体市场。

根据最新消息,2021年8月25日,公司发布公告,将使用自有资金1.5亿元设立全资子公司,专注氢能源相关技术、燃料电池相关技术、气体存储分离及纯净设备相关技术领域,充分利用公司生产环节产生的氢气资源和公司在先进碳基复合材料领域的技术储备,延伸产业链。

行业初了解

光伏快速发展。随着单晶硅片产能向大尺寸升级,碳/碳复合材料在光伏热场领域开始加速替代石墨。光伏热场自2020年下半年以来一直处于供不应求状态。随着下半年光伏下游需求的回暖及硅片产能的持续投放,预计光伏热场供应偏紧的格局还将延续。

公司上游市场主要是碳纤维材料。国内碳纤维目前主要由日本进口,但是碳纤维自给率正在逐年上升;下游市场主要是单晶拉制炉、多晶铸锭炉的热场系统制造。

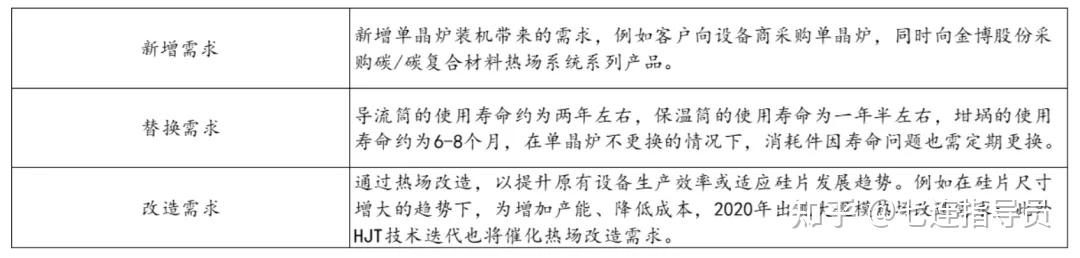

多重需求共振,行业景气度高。下游需求分为新增需求、替换需求和改造需求。根据公司可转债公告披露,公司的主要产品坩埚、导流筒、保温筒等均属于消耗品部件。其中坩埚每6-8个月就会进行替换,导流筒替换周期为2年,保温筒替换周期约为18个月。

据测算,热场四大件市场空间2021年为36.72亿元,其中碳基复合材料热场四大件的市场空间约为18.66亿元。

公司核心竞争力:

核心生产工艺的制造流程短,规模效应铸就行业壁垒。公司凭借自身多项特有技术,相比其他竞争对手能够实现低成本量产先进碳基复合材料,同时随着其产销量的上升,其生产成本仍持续降低。

生产成本低,产品售价高。公司自制碳纤维预制体,延长了产业链,并与预制体的气相沉积环节形成协同效应。公司产品单位生产成本低于同行业36%;并且单位设备投资额的产量更大,固定资产周转率较高,进一步提升ROE。同时由于公司实物产品性能指标保持行业领先,平均售价高于同行业22%。

下游硅片厂商大量扩产带来新机遇,公司扩产提高市占率。公司下游的硅片厂商持续扩产,据不完全统计,2021年硅片厂商计划扩产346.5GW,由此带来新机遇。公司同晶科、上机数控签订长期合作框架协议锁定未来销量,预计总协议金额约9亿元。公司产品呈现供不应求态势,未来将不断扩大产能,今年预计实现产能980吨,并于2022年释放全部产能1550吨。

财务数据解读

公司营业收入自2016年8445万元增长至2020年4.26亿元,复合增速高达38.25%,且营收增长呈现出加速上涨态势;归母净利润从2016年的2063万元增长至2020年的1.69亿元,复合增速高达52.22%。

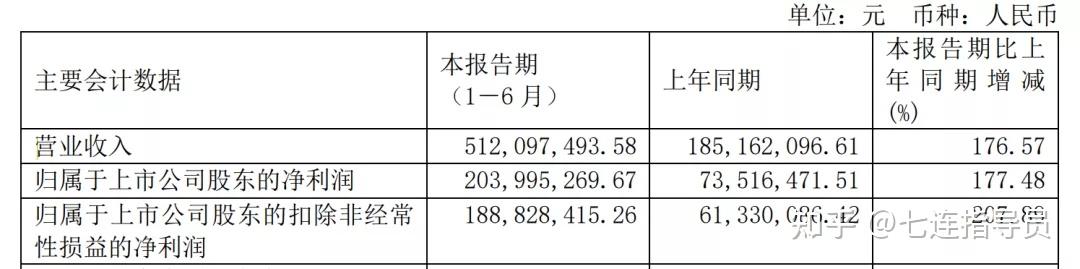

根据最新的2021年半年报,2021H1实现营业收入5.1亿元,同比+176.6%;实现归母净利润2.0亿元,同比+177.5%;毛利率60.4%,同比-1.2pct。

其中2021Q2实现营收3.1亿元,同比+233.9%,环比+56.8%;归母净利润1.3亿元,同比+293.8%,环比+64.2%;毛利率59.1%,同比-3.7pct,环比-3.4pct,整体业绩表现超预期。

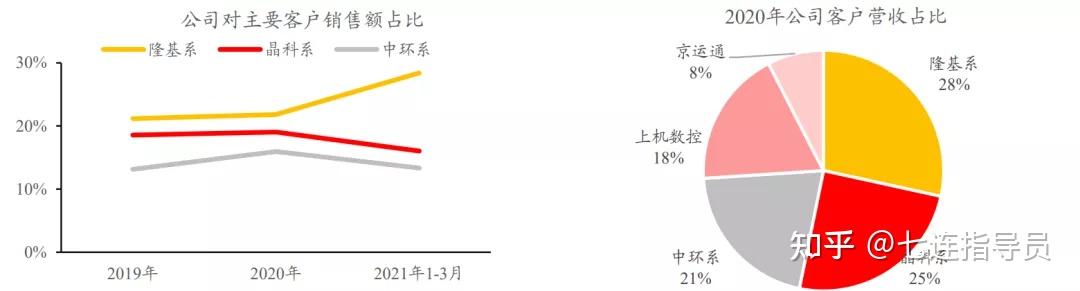

公司主要客户包括隆基股份、中环股份、晶科能源、晶澳科技等行业内主要公司。公司根据光伏硅片行业发展趋势积极开拓新客户,向隆基系企业的销售金额占收入的比例由2017年超过50%下降至2020年21.84%,其中在2020年,上机数控成为公司前五大客户。

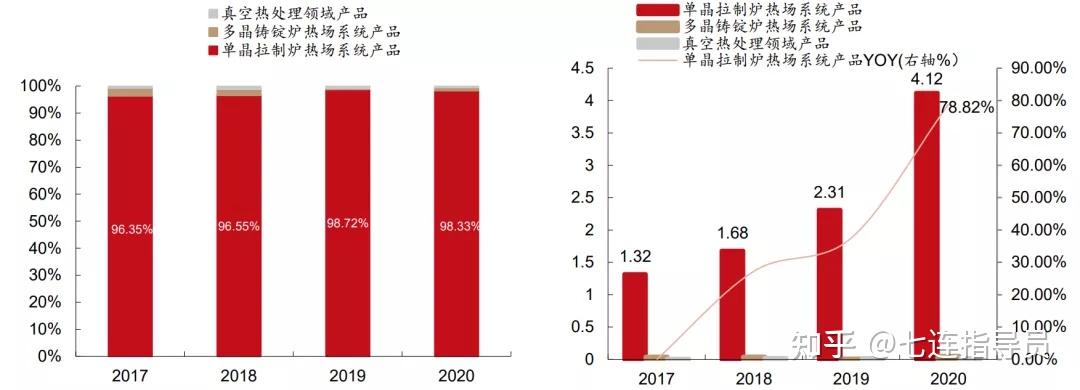

分产品来看,2020年公司单晶拉制炉热场系统实现营收4.12亿元,同比增长78.82%,占营业总收入比重高达96.69%。毛利率由2019年62.02%上升至2020年62.88%。

根据最新数据测算,公司2021H1热场材料出货约600吨(2020年全年448吨),估算吨售价约85.3万元(同比-10.6%),吨成本为34.1万元(同比-5.7%),吨毛利约51.3万元(同比-13.6%)。

可以看到,虽然热场需求旺盛,但公司仍在给下游让利,采取低价抢占市场的定价策略,积极提升市占率。

产品供不应求,产能持续创造新高。公司产能利用率一直维持在100%上下。在2018年“531新政”影响时期依旧维持高产能利用率,公司为维持客户关系进行了降价,在技术进步的前提下毛利率略有下降。

但是可以看到,该政策却使得公司整体营收在行业不景气的情况下依旧维持了高的增长。2019年以来光伏行业景气度上行,公司产能利用率和产销率始终维持在高水平,产品呈现出供不应求的状况。

产能逐步释放,市场占有率有望进一步提升。目前公司产品整体销售情况良好,在细分行业的市占率约为30%左右,但公司通过扩产来满足下游客户需求,将有望进一步提高市占率。

根据公司的可转债公告显示,今年的产能将会达到980吨,全部产能释放后为1550吨。公司产量提升对降低成本具有重要意义,随着公司扩产的顺利进行,成本有望进一步降低。

盈利能力上,2020年销售毛利率为62.95%,比2019年增加0.91个百分点。近年来,公司三费占营业收入的比重呈不断下降趋势,2020年公司销售费用率为4.46%,管理费用率为7.98%,财务费用率处于极低水平。

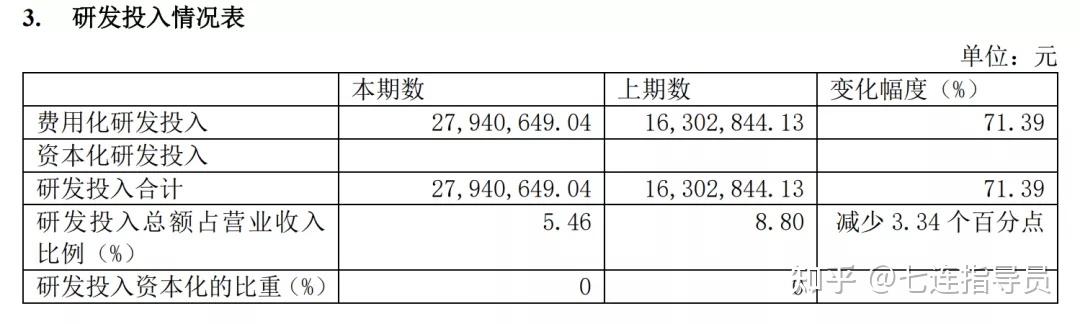

可以看到,公司持续加大研发投入,当期产生研发费用0.35亿元,同比增长19.62%。整体上,公司期间费用控制良好、费用结构持续优化。

截至2020年公司研发费用率为8.12%,较行业平均值高出1.86pct。其中20年可比公司方大炭素、中天火箭、中简科技研发费用率分别为2.48%/6.57%/7.88%。

资产负债率不断优化。近年来,公司资产负债率整体呈现出持续下降的趋势。2021年一季度末公司资产负债率降至10.13%,公司资产结构进一步优化,无任何有息负债,偿债能力较强。

过去两年,公司发展的主要短板在于资金问题,权益乘数一直处于行业最低位,公司经营偏保守,目前仍然没有银行贷款和债券等有息负债。

目前公司正在发行可转债,为公司扩张提供资金支持,待公司扩产完成,ROE将有望进一步提升。2020年公司完成首次公开发行,募集资金到账使得公司资产负债率大幅下降。

短期偿债能力来看,公司20年流动比率和速动比率分别为为8.15/6.59,同比分别增加4.30/3.14,偿债能力稳步提升。

订单是最大的保障,公司当前手握隆基、晶科和上机等龙头客户合计超20亿订单,将在2021至2023年间持续释放。公司加速产能建设,自2021Q1起将分批投产合计1150吨/年产能,是当前产能的接近3倍,支撑未来订单交付及业绩持续增长。

根据最新半年报中披露,公司目前排产到2022Q2,订单依然非常饱满,全年出货有望达1400吨,大幅超之前1000吨的预期,50%的市占率目标有望提前达成。

相对应的,公司合同负债金额为0.39亿元,同比+1476%。应收账款2.6亿元,比2020年末/2021Q1末增长164.9%/81.2%,主要随着营收增长而增长。

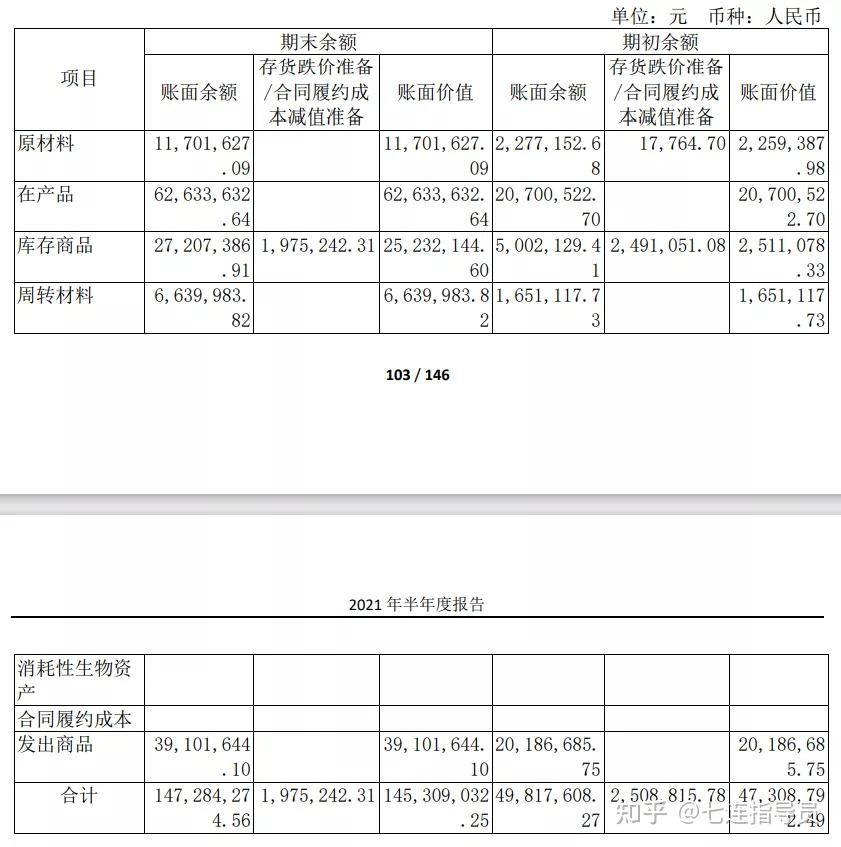

存货1.5亿,比2020年末/2021Q1末增长207.2%/53.4%,为产能规模扩大所致。

2020年产量大幅增长。公司通过改善管理、扩大规模、优化工艺和创新技术等,产量实现大幅增长,报告期内产量达到486吨,较2019年202吨增长了141%。根据年报我们可以看到,公司20年先进碳基复合材料产能为481.61吨,同比+138.36%,产能利用率约为101%。

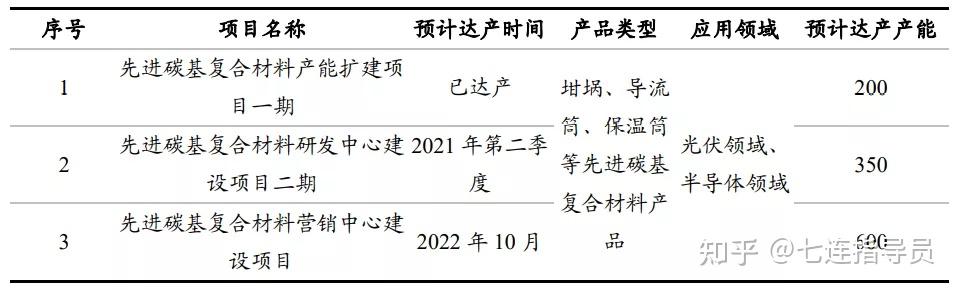

公司上市以来加速产能扩张,在原有400吨产能基础上,2021-2022年将先后有IPO募投200吨、IPO超募350吨和可转债募投600吨投产,产能持续扩张,上述扩产达产后,公司合计产能将达1550吨。

应收账款周转率持续提升,营运能力出色。公司营运能力出色,付款信用期一般为3个月,销售回款情况良好。应收账款周转率和存货周转率不断上升。

现金流质量良好,经营质量健康。2020年,公司经营活动现金流量净额4124万元,整体保持健康。

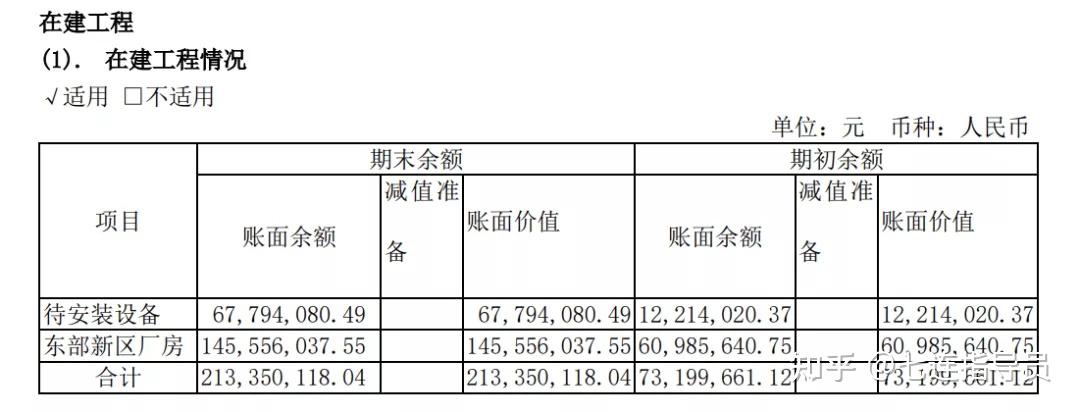

投资活动产生的现金方面,公司由于处在快速发展阶段,构建固定资产较多,2020年投资活动产生的现金流量大幅流出主要是由于当期募投项目建设所构建的无形资产、固定资产和其他长期资产及理财产品增加所致。

2018-2020年的ROE高达28.75%、32.24%和21.58%,2020年ROE下降主要原因是进行了IPO融资,而新建产能还未投放。与其他同处于碳纤维、碳碳复合材料、石墨材料、光伏硅片行业的公司进行比较,金博股份的ROE处于上下游产业链中最高水平。

首存优惠高的网站

公司ROE最高的原因在于较高的净利率叠加较高的总资产周转率。

整体来说,金博股份作为先进碳基复合材料领军企业,核心竞争力是先进工艺的低成本、产业化应用,相比于其他同行业公司,成本和产品性能具有明显优势。

但是通过财务分析我们发现了,公司过去的经营策略偏于保守。

随着通过IPO和可转债进行融资,产能迅速释放。随着光伏平价上网时代渐近,以及硅片大型化和P型硅片→N型硅片的行业趋势,将会加速碳基复材对等静压石墨的替代,高速增长的需求将消化公司新增产能,为公司业绩带来更大增量。

金博

文末再次重要提醒:本文中分析的一切内容不涉及推荐股票,短线交易等内容,不作为任何具体买卖意见,只是理性分析企业本身。让大家学会通过拆解财务报表和分析财务指标,来了解一家上市公司。

我的文章都是原创!码字不易,喜欢的朋友可以点个赞、收藏一下方便以后复习。